News Letter登録

News Letter登録コラムColumn

国税庁が相続税節税策を封じ込める今、海外活用で相続税対策をできるか?

2026/01/10

2025年11月13日に開催された、 第4回経済社会のデジタル化への対応と納税環境整備に関する専門家会合で、「財産評価をめぐる諸問題」と題した国税庁の説明資料が用いられました。

https://www.cao.go.jp/zei-cho/content/7digital-noukan4kai3.pdf

「説明資料(財産評価を巡る諸問題)」の狙い

相続税を節税する方法として、相続財産評価額の圧縮、とくに不動産を利用する方法が知られています。

国税庁は、過剰な節税に対して、評価通達6項(いわゆる総則6項)に基づく課税処分を行っています。一言でいえば、「国税庁が気に入らない申告なら否認する」というもので、よく「伝家の宝刀」とも呼ばれます。

ところが、この総則6項に基づく課税処分は、納税者の予測可能性に欠けることが、日本税理士会連合会、日本公認会計士協会、さらに最高裁判決の調査官解説でも指摘され、改善が求められていました。

この第4回会合の議事録は、まだ公表されていないので詳細は分かりませんが、こうした節税手法を認めないという結論は変わらず、できるかぎり納税者の予測可能性を高めていくことになるでしょう。

つまり、こうしたテクニカルな相続財産評価額を圧縮する手法は、認められないということです。

海外移住をしている間に生前贈与をして相続税(贈与税)を節税する手法

日本国内で行う相続税の節税は難しそうですが、海外を使う方法はどうでしょうか?

海外を使う方法としては、海外移住をしている間に生前贈与をして、相続税(贈与税)を節税するという方法があります。

最も有名な武富士事件の事案を見てみましょう。

1.1997年6月27日、武富士創業者の長男が香港に移住。

2.1998年3月23日、武富士創業者夫妻がその武富士株式をオランダ法人(ペーパーカンパニー)に譲渡。

3.1999年12月27日、武富士創業者夫妻が、オランダ法人への出資持分を長男に贈与。

当時の税法では、日本非居住者が贈与を受けた場合には贈与税が課されなかったため、相続税/贈与税を完全に免れることができました。

しかし、この規定は大幅に改正され、現行法では、贈与する側・贈与を受ける側ともに、10年にわたって日本に住所が無い場合のみ、贈与税が課されないこととなっています。

さすがに、相続税・贈与税を免れるだけの目的で、10年にわたって海外移住をするというのは難しく、私に相談に来られる方も、10年と聞くと諦めてしまいます。

相続税支払の原資を海外金融商品で作る「コペルニクス的転回」

ここまで述べた手法は、相続税・贈与税を節税する(支払わない)という方法だったため、国税庁によって潰されてきました。

発想を180度転換し、海外の金融商品で相続税を支払う原資を作る、という方法を探ってみましょう。

以前にも記事に書きましたが、海外(たとえば香港)の保険商品は日本の同種商品よりも利回りが良いです。

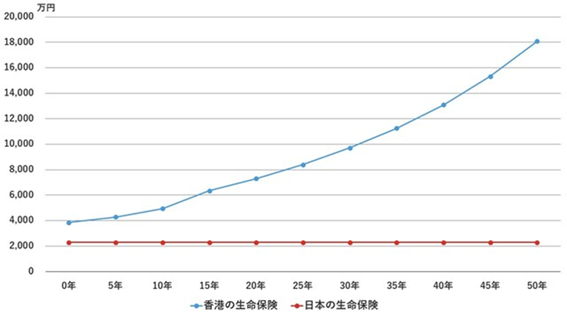

40歳男性(非喫煙者)が、支払年数5年間で支払う保険料の合計が約1600万円の保険に加入した場合の比較をしてみましょう。図表1と2を見てください。(日本の保険の保険料は16,433,500円、香港の保険の保険料は100,172米ドル=約16,027,520円です。1米ドル=160円で計算しています。)

支払う保険料は約1600万円で同じなのに、死亡保障額は、日本が2300万円に対して香港が3856万円ですから、約67%も保障額が多くなります。

さらに、香港の保険商品の特徴と言えるのは、死亡保障額自体が、契約から年数が経つにつれて増えていくことです。日本だと、死亡保障額2300万円の保険の場合、契約してすぐに亡くなっても、契約してから40年経って亡くなっても、死亡時に受け取れるのは2300万円です。しかし、香港の場合、死亡が契約から40年後の場合、死亡保障額は9700万円以上になります。

[図表1]香港の死亡保障重視型保険と日本の終身保険、死亡保障額の比較

[図表2]香港の死亡保障重視型保険と日本の終身保険、死亡保障額の比較グラフ

香港には相続税が無いので、香港の保険会社は相続税支払い用として作っている訳ではありませんが、こうした利回りの良い保険商品を相続税支払いの原資を作るために利用することも可能です。

香港の保険商品、買い方のバリエーション

保険商品を買うために必要な保険料、この全額を自分で払うのが一般的な買い方です。

しかし、香港では他の買い方もあり、相続税支払いの原資を作る場合には大変有効です。(以下に示す保険料・保険金などの数字は、あくまで一例であり、個別の事案ごとに様々です。)

(香港の金融街をビクトリアハーバーの対岸から望む、筆者撮影)

保険商品の買い方のバリエーション①:プレミアムファイナンス

借金をして手持ちの資金を増やして投資することを、よく「レバレッジをかける」と言います。

プレミアムファイナンスは、まさに、レバレッジをかけて保険商品を買うことです。

たとえば、1億円を入金して4億円を借金します。そして、その4億円で死亡保障8億円の保険商品を購入します。この被保険者が死亡した際には、保険金8億円をもとに相続税を支払っていくことができます。

このレバレッジをかける手法によって、手持ちの資金が潤沢でなくても、相続税の支払に十分な保険金を受け取る仕組みを作ることができます。

保険商品の買い方のバリエーション②:プレミアムファンディング

プレミアムファイナンスは、保険料全額を支払うのではなく支払い部分を減らす(一部をローンで補う)買い方でしたが、次のプレミアムファンディングは、手出しの資金なしに保険商品を買う(というか貰う)方法です。

たとえば、3億円分の資産を担保として提供する代わりに、死亡保障15億円の保険商品を貰うことができます。そして、この被保険者が死亡した際には、支払われた保険金15億円をもとに相続税を支払っていくことができます。

ただ、このプレミアムファンディングは、若干ハードルが高くなります。

まず、この担保として提供する資産は、米国の株式や債券などグローバルに流動性が認められるものに限られます。また、この仕組みを金融機関が提供してくれるには金額の下限も定められており、私が聞いた例では、担保提供額が200万米ドル(約3億円)、被保険者が保有している純資産が1000万米ドル(約15億円)とのことでした。

海外の保険商品を購入するには、日本の保険業法の関係上、一定の制限もあります。

とはいえ、利回りがとても良く、また、プレミアムファイナンスやプレミアムファンディングというような、日本では考えられない買い方のバリエーションもある点で、非常に優れています。

相続支払いの原資を作る方法として、考えてみるのも良さそうです。

この記事を見て、もっと知りたくなった方は、この記事の筆者、OWL Investments 代表取締役・弁護士の小峰孝史が執筆した「富裕層3.0 日本脱出」をお読みください。

https://www.amazon.co.jp/dp/B0DRJ6WSBV

フリーランス・スモールビジネスオーナーが海外移住して、税負担を軽くし資産形成、お子様をバイリンガルに育てるための裏技、海外金融機関の活用法を詰め込んだ、最新ノウハウ本となっています。

フォローする

フォローする

関連記事

Popular Posts

キャバ嬢から行政書士へ、そしてドバイへ…日本の行政...

キャバ嬢から行政書士へ、そしてドバイへ…日本の行政... 香港の証券会社が、日本の金融機関よりも強いポイント...

香港の証券会社が、日本の金融機関よりも強いポイント... 富裕層が資産形成に活用する「海外の生命保険」のスゴ...

富裕層が資産形成に活用する「海外の生命保険」のスゴ... 高層ビルだらけの香港、地震の危険は無いですか?

高層ビルだらけの香港、地震の危険は無いですか? マイナンバー導入、海外居住(日本非居住)のメリット...

マイナンバー導入、海外居住(日本非居住)のメリット... 香港居住で贈与税を回避!武富士元会長長男への贈与税...

香港居住で贈与税を回避!武富士元会長長男への贈与税... 香港の学校、公立校と私立校とその中間。かなり複雑!

香港の学校、公立校と私立校とその中間。かなり複雑! 富裕層の人気移住先シンガポール、子どもたちの学習事...

富裕層の人気移住先シンガポール、子どもたちの学習事... インターネットがつながっていれば稼げる人に最適!...

インターネットがつながっていれば稼げる人に最適!... 人気移住先のタイ/マレーシアを比較

人気移住先のタイ/マレーシアを比較Tag Cloud

PAGETOPContact Usお問い合わせ

海外での会社設立・資産運用・移住に関する各種ご相談を無料で承ります。

お気軽にお問い合わせください。

◆出張セミナー◆

関東地方であれば、5名以上の参加者が集まる会合に、弊社代表(小峰孝史)が出張セミナーに参ります。

テーマは、海外法人・銀行口座を利用したタックスプランニング、海外移住による節税、暗号資産投資家向けの節税、

海外の暗号資産取引所(Binanceなど)を利用する方法などです。

関東地方以外であっても、大阪、名古屋、沖縄、バンコクなどでセミナーを実施してきました。

応相談になりますが、お声がけください。

◆提携先募集◆

「日本人が気軽に国境を越える社会にしていきたい!」という理念に共感していただける方、ぜひ、ご連絡ください。

現在、特に以下の方を募集させていただいております。

- 税務・会計関係 -

・海外投資などに興味をもつクライアントさんのいらっしゃる税理士さん

- 不動産関係 -

・日本の不動産を海外で販売したい不動産会社の方

・外国人顧客が不動産を買いに来ているが、対応に苦慮されている不動産会社の方

- ファイナンシャルアドバイザー関係 -

・海外投資に興味のあるファイナンシャルアドバイザーの方

- メディア関係 -

・日本からのアウトバウンド投資・移住・バイリンガル教育に関する企画をお考えの出版社、雑誌社、新聞社、テレビ局のご担当者様

・日本へのインバウンド投資・移住・インバウンド観光に関する企画をお考えの出版社、雑誌社、新聞社、テレビ局のご担当者様