News Letter登録

News Letter登録コラムColumn

香港居住で贈与税を回避!武富士元会長長男への贈与税課税事件とは何だったのか?

2015/06/15

日本にはある相続税・贈与税が、香港などにはありません。そこで、香港などを使って相続税・贈与税を回避しようとする人は少なくありません。そうした相続税・贈与税回避において、最も参考とされてきたのが、最高裁判所の判決まで出された、武富士元会長長男のケースです。いろいろな場面で言及されるので、一度、おさらいしておきましょう。

事実関係のあらまし

1997年5月:武富士の海外での事業展開を図るという目的で、香港法人を買収しました。武井保雄氏の長男俊樹氏が同香港法人の取締役に就任しました。

1998年3月23日:武井保雄氏(武富士創業者)および妻の保有していた武富士の株式(11.6%)を、オランダ法人に保有させ、武井保雄氏および妻は、オランダ法人の株式を保有する形式に変更。

1999年12月27日:上記オランダ法人の出資口800口のうち729口を、長男俊樹氏に贈与。

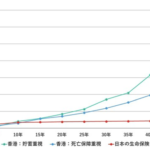

2005年3月2日:杉並税務署が、1157億0290万円の贈与税と173億5543万5000円の無申告加算税の賦課決定処分。

当時の税法と現在の税法

当時の税法では、①日本に住所の無い人が、②国外財産の贈与を受けた場合、贈与税は課税されませんでした。

これに対し、現在の税法では、この武富士事件を受けて、①日本に住所の無い人が、②国外財産を、③日本に住所の無い人から贈与された場合のみ、贈与税は課税されない形に修正されています。

争点

最大の争点は、「武井保雄氏の長男俊樹氏は、日本に住所が無かったと言えるのか?」でした。

この点につき、東京地方裁判所は、日本に住所が無かったと判断、東京高等裁判所は、日本に住所があったと判断していた。

最高裁判決(2011年2月18日)とその考え方

理由

- 住所であるか否かは、客観的に生活の本拠たる実体を備えているか否かで決定すべき。

- 通算3年半にわたる赴任期間のうち、約3分の2の日数を、2年単位(合計4年)で賃借した香港の居宅で過ごした。

- 日本国内に滞在したのは、この時期、約4分の1の日数のみ。

結論

- 武井保雄氏の長男は、日本に住所が無かった。

後日談

実は、武井保雄氏の長男は、二重の意味で、得をしたと言えそうなのです。

まず、一旦支払った約1300億円が、最高裁判所の判決が出たことで返還されましたが、約130億円の還付加算金まで上乗せされて返還されています。

しかも、この国税への支払いのお蔭で、ちょうど良い時期に武富士株を売り抜けたようなのです。

武井俊樹氏は、約1300億円を支払う際、どうやら武富士株式を売却して納税資金をねん出したと思われます。仮に、国税への納付も無く、そのまま株式を保有していたならば、2010年に会社更生手続きが開始され、株式の価値がゼロになっていたはずなのです。しかし、国税への支払いがあったがために、2005年に1株約9000円で売却していたようなのです。

OWL Investmentsは、香港を活用して、どのように相続税・贈与税対策をしていくかを一緒に考えていきます。

問い合わせ用メールアドレス:info@owl-investments.com

「無料 e book」を是非

OWL Investmentsでは、香港を活用した相続税・贈与税対策の「無料 e book」をダウンロードできます。興味のある方は是非、ダウンロードしてみてください。

フォローする

フォローする

関連記事

Popular Posts

海外暗号資産取引所を締め出す金融庁、暗号資産投資家...

海外暗号資産取引所を締め出す金融庁、暗号資産投資家... 高層ビルだらけの香港、地震の危険は無いですか?

高層ビルだらけの香港、地震の危険は無いですか? 世界的水準で株式/暗号資産の担保ローンを提供するE...

世界的水準で株式/暗号資産の担保ローンを提供するE... キャバ嬢から行政書士へ、そしてドバイへ…日本の行政...

キャバ嬢から行政書士へ、そしてドバイへ…日本の行政... 富裕層が資産形成に活用する「海外の生命保険」のスゴ...

富裕層が資産形成に活用する「海外の生命保険」のスゴ... アジアの金融ハブである香港・シンガポールの銀行、日...

アジアの金融ハブである香港・シンガポールの銀行、日... 香港の路面電車(Tram)は、観光にも日常の足にも...

香港の路面電車(Tram)は、観光にも日常の足にも... インターネットがつながっていれば稼げる人に最適!...

インターネットがつながっていれば稼げる人に最適!... 香港トイレマップ③ 干物の匂い漂う下町・欧米人の集...

香港トイレマップ③ 干物の匂い漂う下町・欧米人の集... 香港の会員制クラブ探訪:Royal Hong Ko...

香港の会員制クラブ探訪:Royal Hong Ko...Tag Cloud

PAGETOPContact Usお問い合わせ

海外での会社設立・資産運用・移住に関する各種ご相談を無料で承ります。

お気軽にお問い合わせください。

◆出張セミナー◆

関東地方であれば、5名以上の参加者が集まる会合に、弊社代表(小峰孝史)が出張セミナーに参ります。

テーマは、海外法人・銀行口座を利用したタックスプランニング、海外移住による節税、暗号資産投資家向けの節税、

海外の暗号資産取引所(Binanceなど)を利用する方法などです。

関東地方以外であっても、大阪、名古屋、沖縄、バンコクなどでセミナーを実施してきました。

応相談になりますが、お声がけください。

◆提携先募集◆

「日本人が気軽に国境を越える社会にしていきたい!」という理念に共感していただける方、ぜひ、ご連絡ください。

現在、特に以下の方を募集させていただいております。

- 税務・会計関係 -

・海外投資などに興味をもつクライアントさんのいらっしゃる税理士さん

- 不動産関係 -

・日本の不動産を海外で販売したい不動産会社の方

・外国人顧客が不動産を買いに来ているが、対応に苦慮されている不動産会社の方

- ファイナンシャルアドバイザー関係 -

・海外投資に興味のあるファイナンシャルアドバイザーの方

- メディア関係 -

・日本からのアウトバウンド投資・移住・バイリンガル教育に関する企画をお考えの出版社、雑誌社、新聞社、テレビ局のご担当者様

・日本へのインバウンド投資・移住・インバウンド観光に関する企画をお考えの出版社、雑誌社、新聞社、テレビ局のご担当者様