News Letter登録

News Letter登録コラムColumn

日本の税金・社会保険料に縛られることもなく…世界どこでも自由に稼げる「富裕層3.0」

2025/05/14

今日は、「富裕層」の基準ががらっと一変するほど、視点をずらす提案をしたいと思います。

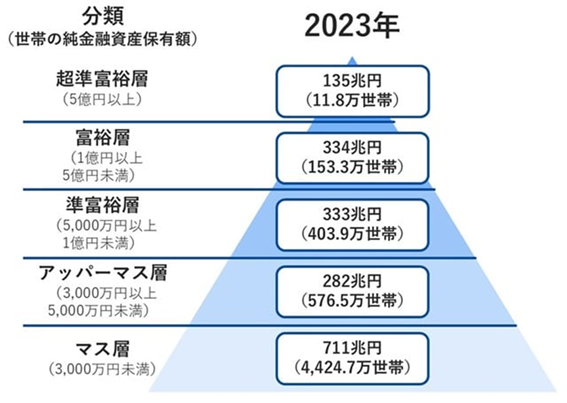

富裕層か否かの判断基準は「金融資産の保有額」

日本では、一般に、野村総合研究所が提示した基準で「富裕層」が定義されていますが、この基準では、「純金融資産保有額が1億円以上5億円未満」の世帯を富裕層としています。

純金融資産とは、預貯金や株式、債券や生命保険などの金融資産から、負債を差し引いたものです。例えば、総資産が1億円だったとしても、負債が100万円あれば富裕層には区分されません。また、「純金融資産保有額5億円以上」の世帯を超富裕層と呼びます。

野村総合研究所のニュースリリース:https://www.nri.com/jp/news/newsrelease/20250213_1.html

不動産や相続で財産を築いた、富裕層1.0

ただ、これだけでは「富裕層」についての解像度が低く、この理解のまま「富裕層になりたい」という目標を立てても目標達成は難しい気がします。

そこで、海外投資や海外移住のサポートをしている私の目線で、「富裕層って、どうやって資産を築いた人達?」というように、富裕層の分析をしてみましょう。

世間的に、富裕層のイメージというと、企業や病院のオーナー一族、不動産を多く所有している人達、そして、相続でそうした地位を引き継いだ人達でしょうか。一言で言うと、「不動産+相続」です。

こうした典型的富裕層を、「富裕層1.0」と呼んでみましょう。

IT企業などスタートアップの経営で財産を築いた、富裕層2.0

IT企業経営者など、新世代の富裕層の方々がいます。TeslaのCEOであるイーロン・マスク氏、FacebookのCEOであるマーク・ザッカーバーグ氏、日本であれば、サイバーエージェントの代表取締役である藤田晋氏などです。

これほどの有名経営者でなくても、「X億円を資金調達」、「新製品のXを発売」、「(大手企業の)Xと業務提携」というようなプレスリリースをしている会社をよく見かけます。そういう会社の経営者も、こうした新世代の富裕層と言っていいでしょう。

こうした新世代の富裕層を、「富裕層2.0」と呼んでみましょう。

「富裕層1.0」も「富裕層2.0」も、意外に自由度が低い

「富裕層1.0」「富裕層2.0」といった彼らの中にも、海外投資や海外移住に興味を持っている人は少なくありません。やはり、日本の金融商品よりも利回りのよい商品が多いですし、海外移住することで圧倒的な節税が可能になりますから、当然だといえます。

しかし、意外にも「富裕層1.0」と「富裕層2.0」は、どちらも海外移住には向いていません。

まず、富裕層1.0ですが、不動産投資をしている方々は、収入源が完全に日本の土地に密着しているためか、日本から離れる考えの希薄な人が多い印象です。しかも、不動産投資をしている方の場合、不動産賃料で得られる収入は海外移住したからと言って、大きく節税することは困難です。

他方の富裕層2.0は、海外留学組や外資系企業で働いた経験のある人も多く、海外志向は強いのですが、海外移住には向いていません。というのも、ベンチャーキャピタルなど出資者との関係上、あるいは、多く雇っている従業員との関係上、自分が海外に移住することは難しいのです。ビジネスモデルの固まった従来型の企業であれば、代表取締役としての仕事を番頭格に任せて自分は自由気ままということもできるでしょうが、急成長の求められるスタートアップではそうはいきません。

そもそも、こうした「キラキラ系スタートアップの経営者」は、出資者に首根っこを掴まれているので自分の報酬を増やすことも難しいし、会社の経費を自由につかうこともできません。表面的なキラキラの割に案外と金に不自由している人も多いのです。

会社員時代の収入の3倍&どこでも働ける‥フリーランスの強み

従来「フリーランスのメリット」といえば、「社外の人間を使うことで固定費を減らせる」などといった、会社目線で語られることばかりで、フリーランスは「立場が弱く、収入も少なく不安定な人」という見方をされがちでした。

しかし、近年のフリーランスはずいぶんイメージが変化しています。会社員をしているよりずっと稼げる例が増えているのです。

筆者もフリーランスの人たちを多くサポートしてきましたが、会社員としてしっかり実績を上げてきた人なら、フリーランスになることで、収入がだいたい3倍程度になります。

会社員時代、「月300万円」の稼ぎを会社にもたらしていたとしても、100万円はバックオフィス部門や設備投資、そして「稼げない社員」の給料に回り、100万円は株主への配当・内部留保にまわり、自分が受け取れるのは100万円だけだったのです。しかし、フリーランスになれば、その300万円を丸ごと受け取れるのです。

しかも、ITエンジニアやウェブマーケターなどIT関連の職種の場合、インターネットが繋がっていれば、オフィスに行かなくても仕事が完結する人が増えています。

つまり、会社員からフリーランスになることで、収入が3倍になり、場所や時間の自由度が増大するのです。

スモールビジネスのオーナー経営者は、自由度が高い

スタートアップの経営者は自由度が低いと述べましたが、それと似て非なるのがスモールビジネスの経営者です。

スモールビジネスというのは、多くの場合、創業者が株式の100%を持ち、自分以外の従業員もせいぜい2,3人という事業形態です。

株式を100%持っていますから、ほかの株主の意見に左右されることもなく、VC(ベンチャーキャピタル)などの出資者から「なにがなんでもIPOをしろ!」などと詰められることもありません。リスクをとって会社を急成長させる必要もないですし、従業員も少なく、作業は外部のフリーランスに業務委託したりしているので、固定費もかかりません。

行っている事業は様々で、先ほど述べたフリーランスを会社形態にした例が多いといえます。つまり、ITエンジニアやウェブマーケターのような分かりやすい事業もありますし、Youtuberとして活動する、Noteなどの販売を行っている例もあります。

こうしたスモールビジネスによって、年に数千万円から1億円超を稼ぐというのが、安定感と自由度を兼ね備えた、いちばん豊かな人達のように思います。

これからの富裕層は、「資産×自由度」の2軸で考える!

さて、冒頭で「富裕層の一般的な基準は資産額」と述べましたが、税や社会保険料を免れる上では、自由度の高さが重要になってきます。これを図にして見ると、以下のようになります。

資産は持っているが移動の自由度の低い人々が、左上の富裕層1.0と2.0、移動の自由度の高い人々が、図の右側に位置する、フリーランスやスモールビジネス経営者など「富裕層3.0」です。

ここで、「移動の自由度が高くても資産を持っていない人まで、富裕層3.0に含めるのか?」というツッコミが来そうですが、現時点では資産をあまり持っていなくても、どこでも稼げる力を持っている人は、ほぼ確実に、近い将来に資産も併せ持つことができるのです。こうした人を富裕層3.0に含める方が実態に即していると思います。

資産と自由度を併せ持っている「富裕層3.0」には、様々な仕事や生き方をしている方がいますので、今後の記事では、彼らにインタビューをしながら様々なケースを取り上げていこうと思います。

フォローする

フォローする

関連記事

Popular Posts

アジアの金融ハブである香港・シンガポールの銀行、日...

アジアの金融ハブである香港・シンガポールの銀行、日... キャバ嬢から行政書士へ、そしてドバイへ…日本の行政...

キャバ嬢から行政書士へ、そしてドバイへ…日本の行政... 富裕層が資産形成に活用する「海外の生命保険」のスゴ...

富裕層が資産形成に活用する「海外の生命保険」のスゴ... フリーランスはタイ移住で無税生活できる

フリーランスはタイ移住で無税生活できる マイナンバー導入、海外居住(日本非居住)のメリット...

マイナンバー導入、海外居住(日本非居住)のメリット... 高層ビルだらけの香港、地震の危険は無いですか?

高層ビルだらけの香港、地震の危険は無いですか? インターネットがつながっていれば稼げる人に最適!...

インターネットがつながっていれば稼げる人に最適!... 香港移住で相続税・贈与税を回避できるケース

香港移住で相続税・贈与税を回避できるケース 就労ビザ申請時の英文履歴書では嘘つきはNG!でも、...

就労ビザ申請時の英文履歴書では嘘つきはNG!でも、... ついに史上最高額の住居売買、なんと240億円?

ついに史上最高額の住居売買、なんと240億円?Tag Cloud

PAGETOPContact Usお問い合わせ

海外での会社設立・資産運用・移住に関する各種ご相談を無料で承ります。

お気軽にお問い合わせください。

◆出張セミナー◆

関東地方であれば、5名以上の参加者が集まる会合に、弊社代表(小峰孝史)が出張セミナーに参ります。

テーマは、海外法人・銀行口座を利用したタックスプランニング、海外移住による節税、暗号資産投資家向けの節税、

海外の暗号資産取引所(Binanceなど)を利用する方法などです。

関東地方以外であっても、大阪、名古屋、沖縄、バンコクなどでセミナーを実施してきました。

応相談になりますが、お声がけください。

◆提携先募集◆

「日本人が気軽に国境を越える社会にしていきたい!」という理念に共感していただける方、ぜひ、ご連絡ください。

現在、特に以下の方を募集させていただいております。

- 税務・会計関係 -

・海外投資などに興味をもつクライアントさんのいらっしゃる税理士さん

- 不動産関係 -

・日本の不動産を海外で販売したい不動産会社の方

・外国人顧客が不動産を買いに来ているが、対応に苦慮されている不動産会社の方

- ファイナンシャルアドバイザー関係 -

・海外投資に興味のあるファイナンシャルアドバイザーの方

- メディア関係 -

・日本からのアウトバウンド投資・移住・バイリンガル教育に関する企画をお考えの出版社、雑誌社、新聞社、テレビ局のご担当者様

・日本へのインバウンド投資・移住・インバウンド観光に関する企画をお考えの出版社、雑誌社、新聞社、テレビ局のご担当者様