News Letter登録

News Letter登録コラムColumn

所得税+住民税で最高55%も…日本居住者に課せられる重税「海外に183日住めば非居住者として免除される」は本当か?

2024/05/15

日本居住者が得る所得には、所得税と住民税で最高55%という高い税金がかかります。しかも、日本で得た所得に対して課税されるだけでなく、海外の株式から得た配当など、日本国外の所得に対しても課税されてしまいます。

しかし、日本非居住になれば、この高い所得税から解放されます。どうすれば「日本非居住」になれるのか、見ていきましょう。

いわゆる「183日ルール」はホント?ウソ?

「日本の非居住者になるには183日海外にいれば良いのですよね」と質問いただくことが多くあります。この基準が、「183日ルール」などと呼ばれて独り歩きしています。

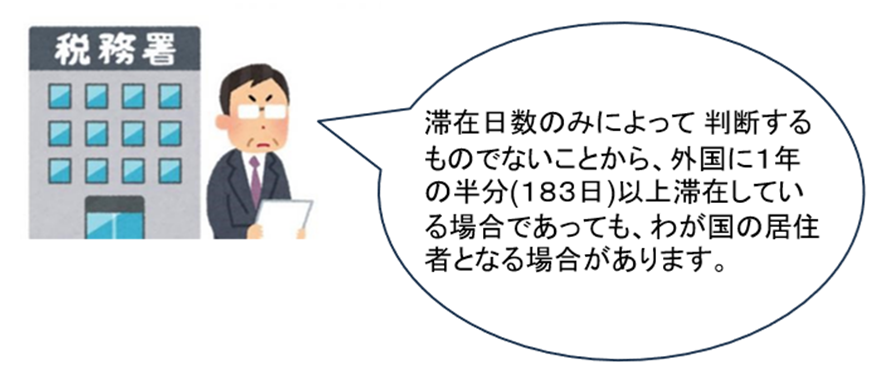

しかし、この「183日ルール」は間違いです。国税庁のウェブサイトにも、「滞在日数のみによって 判断するものでないことから、外国に1年の半分(183日)以上滞在している場合であっても、わが国の居住者となる場合があります。」と明記されています。

居住・非居住を、所得税法はどのように定義しているか?

では、税法上、どういう場合に「非居住者」になるのでしょうか。

所得税法において、非居住者は「居住者以外の個人」と定義され、「居住者」とは、日本国内に「住所」があるかまたは現在まで引き続いて1年以上「居所」がある個人をいいます。

「住所」については、所得税法に定義されておらず、民法の定めを援用するのですが、「住所」とは、「各人の生活の本拠」をいい、国内に「生活の本拠」があるかどうかについては、住居、職業、資産の所在、親族の居住状況、国籍等の客観的事実によって判断することになっています。 また、「居所」とは、「その人の生活の本拠という程度には至らないものの、その人が現実に居住している場所」とされています。

この、「住所」については所得税法基本通達2-1に「人の生活の本拠をいい、生活の本拠であるかどうかは、客観的事実によって判定する」とあります。これまで、裁判所の判断は、おおむね、①住居、②職業、③国内において生計を一にする配偶者その他親族を有するか否か、④資産の所在等の4つの要素に基づく総合判定になっています。

「非居住者」となるための4要素のポイントは?

このように法律の引用をして説明しても分かりにくいですから、これまでの裁判所の判断をもとに、具体的なポイントを見てみましょう。

①住居

●海外の住居

海外でコンドミニアムに住んでいる場合は「住所」とすることに問題ないですが、ホテルの一室に住んでいる場合は「住所」とは言いにくいです。

一方、サービスアパートメントという、まとまった期間で契約して滞在するものの清掃やリネン交換などのサービスも付けることができる、ホテルとコンドミニアムの中間的な形態に住んでいる場合は微妙です。この点が、いわゆる武富士事件(最高裁判所平成23年2月18日判決)で言及されました。武富士事件とは、日本最大の消費者金融の会社だった武富士の創業者の次男が、香港に居住していた「非居住者」だったか否かが争われた事件で、「居住・非居住」に関する事件として有名です。武富士事件では、結果的には香港居住=日本非居住ということで確定した訳ですから、サービスアパートメントに住んでいても住所と言い得るという結論になりました。とはいえ、「生活の本拠」ではないという批判を受ける余地がありますから、できれば避ける方が無難でしょう。

●日本の住居

日本に居住用の住居を残していると、そこが住所だと認定される恐れが高まります。賃借していた家であれば返す、所有している家であれば売却するか誰かに貸すことが望ましいです。

②職業

日本の会社で役職員に就いていれば日本に住所があると言われやすく、海外の会社で役職員に就いていれば海外に住所があると言われやすいです。そして、日本の会社と海外の会社の両方で役員に就いている場合などでは、どちらの役職の重要性が高かったかが論じられます。

そうすると、リタイヤ移住で無職の場合、「日本非居住」にはならないのか?と心配になる人もいるでしょう。

この点、もし裁判所で争われたとしても、「リタイヤ移住は日本非居住に当たらない」と判断されることはないでしょう。

とはいえ、「海外で仕事がある」という形にしておく方が、「海外に住所がある=日本非居住」と判断されやすいでしょう。

③国内において生計を一にする配偶者その他親族を有するか否か

日本国内に配偶者や子どもを残している海外移住をする場合、日本の家を「住所」と認定されてしまう可能性が高まる、と言われます。

ただ、「生計を一にする」という言葉が入っている点に注目しましょう。海外移住をする人が、日本に残る配偶者・子どもの生活費を賄っている場合は、日本に住所があると言われる危険が高いと言えるでしょう。一方、日本に残る配偶者に収入があり、自身の生活費+子供の生活費を賄っているような場合であれば、配偶者・子どもが日本に残っているからといって、直ちに「日本に住所がある」とは言われない、といって良いでしょう。

④資産の所在等

資産がもっぱら日本に場合、そのことも、「日本居住者」であることを裏付ける理由付けの一つとして用いられます。

この要素は、「居住・非居住」の判定の4要素の中では重要度が最も低いのではないかと思われます。つまり、①②③の要素を満たしていれば、資産が日本に多いという一点だけで「日本居住者」と判定される可能性は低いと言えそうです。

とはいえ、確実に「非居住」になるためには、資産をできる限り海外に置くなどの手当てはしておく方がよいでしょう。

「税を回避する目的」という主観的意図があると、「居住者」として扱われてしまう?

サラリーマンが海外駐在を上司から命令されたような場合と異なり、会社のオーナー一族の人が海外に住もうとする場合、税務署から「納税を回避しようとする意図がある」と疑われそうです。

では、仮に「納税を回避する意図」があるとした場合、その意図があることで、「居住者」と判定されてしまうのでしょうか。

この点については、いわゆる武富士事件(最高裁判所平成23年2月18日判決)が判断しています。武富士事件というのは、かつて日本最大の消費者金融の会社だった武富士の創業者の次男が、香港に居住していた「非居住者」だったか否かが争われた事件で、「居住・非居住」に関する事件として最も有名な案件です。

(武富士の店舗、Wikipediaより)

この武富士事件で最高裁判所は、「一定の場所が住所に当たるか否かは、客観的に生活の本拠たる実体を具備しているか否かによって決すべきものであり、主観的に贈与税回避の目的があったとしても、客観的な生活の実体が消滅するものではない」と判断しました。

つまり、「客観的に生活の本拠たる実体」があるか否かに基づいて、どこが住所であるかを判断すべきとの立場に立ちました。

しかし、この判決をもとに、「節税の意図があっても非居住者になれる!」と安直に考えては欲しくないです。

この判例は、「節税の意図があると住所と言えなくなる」という考えを否定しただけで、「節税の意図」を補充的なファクターとして考慮することまでは否定したとは言えないでしょう。そして、この考え方が、税務署のプラクティスに近いように思います。

ですから、仮に、海外移住が節税目的であるとしても、「ビジネスの国際展開」など、建前上であっても移住の理由を考えておく方が良さそうです。

最後に

この記事では、「非居住者」になるための一般的説明をしました。しかし、裁判所はこれまで様々な判断をしてきましたので、細かいケースまでは触れることはできませんでした。また、皆さまが「非居住」に分類されるための様々な方法もあります。是非、直接にお問い合わせください。

フォローする

フォローする

関連記事

Popular Posts

母子留学、一家で移住 「子どもの海外教育」と「投資...

母子留学、一家で移住 「子どもの海外教育」と「投資... 富裕層が資産形成に活用する「海外の生命保険」のスゴ...

富裕層が資産形成に活用する「海外の生命保険」のスゴ... キャバ嬢から行政書士へ、そしてドバイへ…日本の行政...

キャバ嬢から行政書士へ、そしてドバイへ…日本の行政... 東京一等地の2億円タワマン…日本人の頭越しに争奪戦...

東京一等地の2億円タワマン…日本人の頭越しに争奪戦... 高層ビルだらけの香港、地震の危険は無いですか?

高層ビルだらけの香港、地震の危険は無いですか? インターネットがつながっていれば稼げる人に最適!...

インターネットがつながっていれば稼げる人に最適!... 海外暗号資産取引所を締め出す金融庁、暗号資産投資家...

海外暗号資産取引所を締め出す金融庁、暗号資産投資家... マイナンバー導入、海外居住(日本非居住)のメリット...

マイナンバー導入、海外居住(日本非居住)のメリット... ブラック企業・偽装請負で苦しみぬいた就職氷河期世代...

ブラック企業・偽装請負で苦しみぬいた就職氷河期世代... フリーランスはタイ移住で無税生活できる

フリーランスはタイ移住で無税生活できるTag Cloud

PAGETOPContact Usお問い合わせ

海外での会社設立・資産運用・移住に関する各種ご相談を無料で承ります。

お気軽にお問い合わせください。

◆出張セミナー◆

関東地方であれば、5名以上の参加者が集まる会合に、弊社代表(小峰孝史)が出張セミナーに参ります。

テーマは、海外法人・銀行口座を利用したタックスプランニング、海外移住による節税、暗号資産投資家向けの節税、

海外の暗号資産取引所(Binanceなど)を利用する方法などです。

関東地方以外であっても、大阪、名古屋、沖縄、バンコクなどでセミナーを実施してきました。

応相談になりますが、お声がけください。

◆提携先募集◆

「日本人が気軽に国境を越える社会にしていきたい!」という理念に共感していただける方、ぜひ、ご連絡ください。

現在、特に以下の方を募集させていただいております。

- 税務・会計関係 -

・海外投資などに興味をもつクライアントさんのいらっしゃる税理士さん

- 不動産関係 -

・日本の不動産を海外で販売したい不動産会社の方

・外国人顧客が不動産を買いに来ているが、対応に苦慮されている不動産会社の方

- ファイナンシャルアドバイザー関係 -

・海外投資に興味のあるファイナンシャルアドバイザーの方

- メディア関係 -

・日本からのアウトバウンド投資・移住・バイリンガル教育に関する企画をお考えの出版社、雑誌社、新聞社、テレビ局のご担当者様

・日本へのインバウンド投資・移住・インバウンド観光に関する企画をお考えの出版社、雑誌社、新聞社、テレビ局のご担当者様