News Letter登録

News Letter登録コラムColumn

平成29年度税制改正で、相続・贈与税回避だけを目的とする海外移住は消滅か!?

2017/02/27

2016年12月22日に発表された平成29年度税制改正大綱、香港を活用した海外での活動をサポートするOWL香港の立場から注目したのは、①相続税又は贈与税の納税範囲の見直しと②外国子会社合算税制等の見直しです。

今回の記事では、①相続税又は贈与税の納税範囲の見直し、とくに、日本国籍を有する相続人等の納税義務に注目してみましょう。

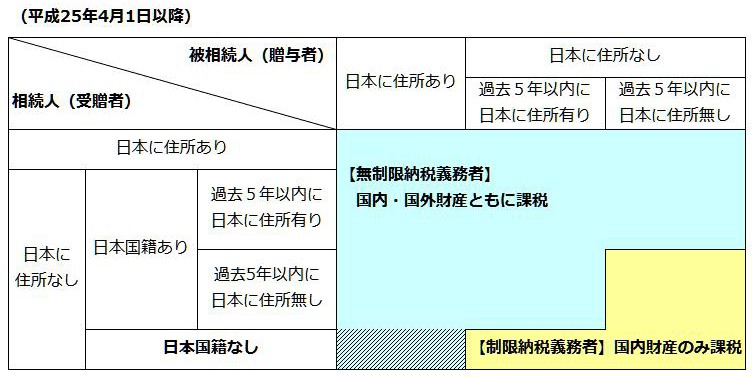

相続・贈与税免除の要件を、「住所が日本国内に5年ないこと」から「住所が日本国内に10年ないこと」へ

国内に住所を有しない者であって日本国籍を有する相続人等に係る相続税の納税義務について、国外財産が相続税の課税対象外とされる要件を、被相続人等及び相続人等が相続開始前 10 年(現行:5年)以内のいずれの時においても国内に住所を有したことがないこととする。

(平成29年度税制改正大綱、26ページより) この改正を理解するには、改正前のシステムを理解するのが近道です。 改正前のシステムは、以前の記事「香港移住で相続税・贈与税を回避できるケース」で書きましたが、以下の二要件を満たす場合であれば、日本人が相続税・贈与税を免れることができました。

①相続人・被相続人(贈与者・受贈者)とも5年以上日本に住所が無いこと ②相続・贈与対象財産が国外財産であること このうち、「5年以上日本に住所が無いこと」が「10年以上日本に住所が無いこと」に改正されるのです。

余談ですが:タワーマンション節税を規制!

(1)居住用超高層建築物に対して課する固定資産税について、次の見直しを行う (都市計画税についても同様とする。)。 ① 高さが 60mを超える建築物(建築基準法令上の「超高層建築物」)のうち、 複数の階に住戸が所在しているもの(以下(1)において「居住用超高層建 築物」という。)については、当該居住用超高層建築物全体に係る固定資産 税額を各区分所有者にあん分する際に用いる当該各区分所有者の専有部分の 床面積を、住戸の所在する階層の差違による床面積当たりの取引単価の変化 の傾向を反映するための補正率(以下(1)において「階層別専有床面積補 正率」という。)により補正する。 ② 階層別専有床面積補正率は、最近の取引価格の傾向を踏まえ、居住用超高 層建築物の1階を 100 とし、階が一を増すごとに、これに、10 を 39 で除し た数を加えた数値とする。

(平成29年度税制改正大綱、27ページより) 該当箇所を全部引用すると長いので、一部抜粋にとどめましたが、要は、平成30年度から新たに課税される居住用高層建築物(高さが60m超)に係る固定資産税・不動産取得税について、見直される、ということです。 以前の記事「タワーマンションを利用した相続税節税を国税が否定!?次の節税方法は何だ?」で、タワーマンション利用の相続税節税に国税庁がメスを入れ始めたと書きましたが、税制改正により、タワーマンション利用の相続税節税を明確に封じてきた格好です。

相続・贈与税免除の要件が、「住所が日本国内に10年ないこと」になったら、どうする?

話を、相続・贈与税免除の要件が「住所が日本国内に5年ないこと」から「住所が日本国内に10年ないこと」に変更されることに戻しましょう。

対策として最初に思いつく方法は、勿論、「日本国内に10年間住所を持たない」ことです。

でも、相続税・贈与税回避目的だけのために、10年間海外に住むというのは、現実的ではないと思います。

相続税・贈与税回避目的だけのために海外に住んでいる人の話を聞くことはありますが、現行税制の要件である「5年間」でさえ、税金対策のためだけに海外に住むというのは、退屈で仕方ないようです。

これが10年となると、ほぼ不可能でしょう。

もちろん、5年どころか10年以上も香港に住んでいる日本人は大勢います。香港で仕事をしたり、何らかの活動を香港でしている人達ですね。

香港だからこそできる仕事・活動をしているのであれば、5年でも10年でも退屈しない都市だと思います。

ですから、「香港の特徴を生かしたビジネスを香港で展開する、結果的に、相続・贈与税対策にもなっている!」というのが、良さそうです。

ちなみに、税金回避(節税)の方法としては、海外移住ほど分かりやすい方法でなくても、他に様々な方法もあるとは思っています。

OWL香港は、香港を活用してどのように相続税・贈与税対策をしていくか、香港を活かしてどのようにビジネスを立ち上げていくかを一緒に考えていきます。

問い合わせ先(OWL Hong Kong Limited):info@owlhongkong.com

この記事を読んだ方には、是非この記事も

OECD自動的情報交換制度で、海外の口座情報は税務署に筒抜け!?

香港法人名義の口座に保有させていた財産、今後は日本の税務当局に開示される!?

フォローする

フォローする

関連記事

Popular Posts

キャバ嬢から行政書士へ、そしてドバイへ…日本の行政...

キャバ嬢から行政書士へ、そしてドバイへ…日本の行政... 富裕層が資産形成に活用する「海外の生命保険」のスゴ...

富裕層が資産形成に活用する「海外の生命保険」のスゴ... フリーランスはタイ移住で無税生活できる

フリーランスはタイ移住で無税生活できる 高層ビルだらけの香港、地震の危険は無いですか?

高層ビルだらけの香港、地震の危険は無いですか? マイナンバー導入、海外居住(日本非居住)のメリット...

マイナンバー導入、海外居住(日本非居住)のメリット... インターネットがつながっていれば稼げる人に最適!...

インターネットがつながっていれば稼げる人に最適!... 香港の路面電車(Tram)は、観光にも日常の足にも...

香港の路面電車(Tram)は、観光にも日常の足にも... アジア富裕層注目の投資先は北海道のリゾート!?

アジア富裕層注目の投資先は北海道のリゾート!? 香港移住で相続税・贈与税を回避できるケース

香港移住で相続税・贈与税を回避できるケース 就労ビザ申請時の英文履歴書では嘘つきはNG!でも、...

就労ビザ申請時の英文履歴書では嘘つきはNG!でも、...Tag Cloud

PAGETOPContact Usお問い合わせ

海外での会社設立・資産運用・移住に関する各種ご相談を無料で承ります。

お気軽にお問い合わせください。

◆出張セミナー◆

関東地方であれば、5名以上の参加者が集まる会合に、弊社代表(小峰孝史)が出張セミナーに参ります。

テーマは、海外法人・銀行口座を利用したタックスプランニング、海外移住による節税、暗号資産投資家向けの節税、

海外の暗号資産取引所(Binanceなど)を利用する方法などです。

関東地方以外であっても、大阪、名古屋、沖縄、バンコクなどでセミナーを実施してきました。

応相談になりますが、お声がけください。

◆提携先募集◆

「日本人が気軽に国境を越える社会にしていきたい!」という理念に共感していただける方、ぜひ、ご連絡ください。

現在、特に以下の方を募集させていただいております。

- 税務・会計関係 -

・海外投資などに興味をもつクライアントさんのいらっしゃる税理士さん

- 不動産関係 -

・日本の不動産を海外で販売したい不動産会社の方

・外国人顧客が不動産を買いに来ているが、対応に苦慮されている不動産会社の方

- ファイナンシャルアドバイザー関係 -

・海外投資に興味のあるファイナンシャルアドバイザーの方

- メディア関係 -

・日本からのアウトバウンド投資・移住・バイリンガル教育に関する企画をお考えの出版社、雑誌社、新聞社、テレビ局のご担当者様

・日本へのインバウンド投資・移住・インバウンド観光に関する企画をお考えの出版社、雑誌社、新聞社、テレビ局のご担当者様