News Letter登録

News Letter登録コラムColumn

香港法人設立・香港で投資しても、日本の法律・日本の税金が関係する?

2016/08/13

香港は日本から近く法人設立や銀行口座を開設しやすい外国です。ですから、日本に住んでいる人でも、香港の銀行に自分名義の口座を開設した人、香港で法人を設立して法人名義の銀行口座を開設した人も大勢いらっしゃいます。

でも、香港法人設立・香港で投資したからといって、日本の法律・日本の税金が無関係にはなりません!

日本居住者が忘れがちな日本の法律・日本の税金について、ざっくりと見直しておきましょう。

その1:5000万円超の国外財産を保有しているなら⇒国外財産調書

日本の居住者が12月31日時点で合計5000万円超の国外財産を保有している場合には、国外財産調書を作成して、 翌年3月15日までに所轄の税務署長に提出しなければいけません。

国外の財産を自分名義で持っている場合(例えば、自分名義でHSBC香港に口座を開設し、金融商品を購入した場合)は当然ですが、香港法人を設立してその香港法人名義で国外財産を持っている場合でも、国外財産を持っていることになりますので、注意しなくてはなりません。

その2:香港で得た利子等について日本で申告が必要!

海外預金口座の利子 ・海外証券口座の投資運用益(配当、キャピタルゲイン)等は、その所得を日本に送金するか否かにかかわらず、日本で申告納税義務があります。

香港で投資をしている日本人で、この義務を忘れている(そもそも知らなかった?)人はかなり多いような気がします。

その3:ハンドキャリーで香港に現金持ち出し、申告する義務があります!

100万円超の現金等を海外に持ち出す際は、出国時に税関で申告しなくてはいけません。

「ハンドキャリーは禁止されている」と思っている人も多いかも知れません。正確には、ハンドキャリーは禁止されている訳ではなく、申告義務があるのです。

過去には、申告無しにハンドキャリーで多額の金銭を香港に持ち込み、香港の銀行口座に入金していた人も多いように聞いています。でも、最近では、反マネーロンダリング規制が厳しくなっていることもあり、多額の現金を銀行に持ち込んでも、受け付けてくれなくなってきています。

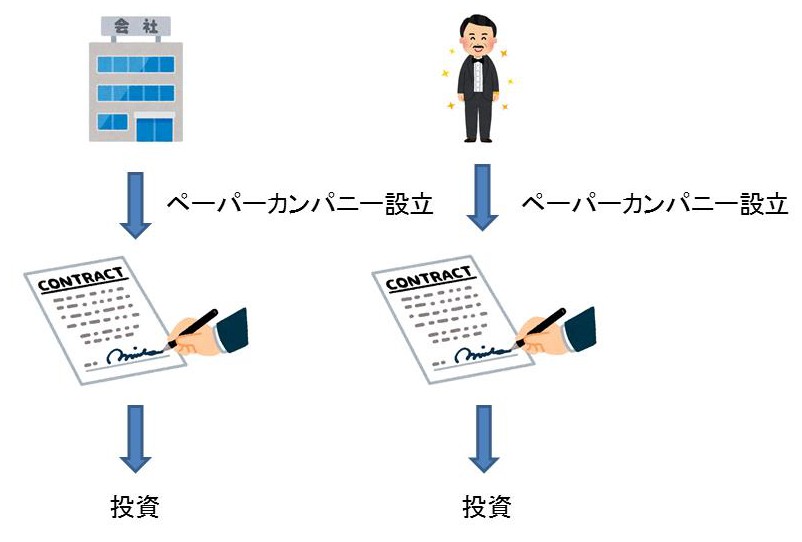

その4:香港の低税率メリットを阻む難敵⇒タックスヘイブン対策税制

日本に住む人が、法人税率16.5%の香港など低税率の国・地域に法人を設立して、タックスメリットを取りに行こうとする場合、一番気を付ける必要があり、かつ、対応が難しいのは、この外国子会社合算税制(タックスヘイブン対策税制)でしょう。

日本法人が香港に子会社(ペーパーカンパニー)を設立した場合、香港子会社の所得は親会社(日本法人)の所得として合算されます。

他方、日本居住の個人が香港に法人(ペーパーカンパニー)を設立した場合、香港法人の所得は日本居住の個人の雑所得となります。

つまり、単にペーパーカンパニーの香港法人を設立しても、タックスヘイブン対策税制の適用により、法人設立・維持費用の分だけ出費がかさんでしまった、ということになってしまうのです。

OWL Investmentsにも、外国子会社合算税制(タックスヘイブン対策税制)について論じた記事がありますので、是非お読みください。

OWL Investmentsは、海外で財産を保有するグローバルな活動を応援しています。

問い合わせ用メールアドレス:info@owl-investments.com

この記事を読んだ方には、是非この記事も

「財産債務調書」は、富裕層の資産状況を把握し課税確保を徹底する手段!

香港法人(ペーパーカンパニー)を設立すれば節税は簡単?そう単純ではありません!

タックスヘイブン対策税制の適用で追徴税額1億6000万円の支払を求められた神戸物産の事案に見る、安易に香港法人を設立することの危険

フォローする

フォローする

関連記事

Popular Posts

結婚相談所・マッチングアプリで失敗、ロマンス詐欺で...

結婚相談所・マッチングアプリで失敗、ロマンス詐欺で... 日本居住だと所得税が納税できない、まさかの事態に...

日本居住だと所得税が納税できない、まさかの事態に... 高層ビルだらけの香港、地震の危険は無いですか?

高層ビルだらけの香港、地震の危険は無いですか? 富裕層が資産形成に活用する「海外の生命保険」のスゴ...

富裕層が資産形成に活用する「海外の生命保険」のスゴ... キャバ嬢から行政書士へ、そしてドバイへ…日本の行政...

キャバ嬢から行政書士へ、そしてドバイへ…日本の行政... マイナンバー導入、海外居住(日本非居住)のメリット...

マイナンバー導入、海外居住(日本非居住)のメリット... 英検準1級に、海外生活経験のあるバイリンガル小学生...

英検準1級に、海外生活経験のあるバイリンガル小学生... インターネットがつながっていれば稼げる人に最適!...

インターネットがつながっていれば稼げる人に最適!... 香港近郊では、ライチ狩りも楽しめる?

香港近郊では、ライチ狩りも楽しめる? クアラルンプールの賃貸コンドミニアムは2LDK家賃...

クアラルンプールの賃貸コンドミニアムは2LDK家賃...Tag Cloud

PAGETOPContact Usお問い合わせ

海外での会社設立・資産運用・移住に関する各種ご相談を無料で承ります。

お気軽にお問い合わせください。

◆出張セミナー◆

関東地方であれば、5名以上の参加者が集まる会合に、弊社代表(小峰孝史)が出張セミナーに参ります。

テーマは、海外法人・銀行口座を利用したタックスプランニング、海外移住による節税、暗号資産投資家向けの節税、

海外の暗号資産取引所(Binanceなど)を利用する方法などです。

関東地方以外であっても、大阪、名古屋、沖縄、バンコクなどでセミナーを実施してきました。

応相談になりますが、お声がけください。

◆提携先募集◆

「日本人が気軽に国境を越える社会にしていきたい!」という理念に共感していただける方、ぜひ、ご連絡ください。

現在、特に以下の方を募集させていただいております。

- 税務・会計関係 -

・海外投資などに興味をもつクライアントさんのいらっしゃる税理士さん

- 不動産関係 -

・日本の不動産を海外で販売したい不動産会社の方

・外国人顧客が不動産を買いに来ているが、対応に苦慮されている不動産会社の方

- ファイナンシャルアドバイザー関係 -

・海外投資に興味のあるファイナンシャルアドバイザーの方

- メディア関係 -

・日本からのアウトバウンド投資・移住・バイリンガル教育に関する企画をお考えの出版社、雑誌社、新聞社、テレビ局のご担当者様

・日本へのインバウンド投資・移住・インバウンド観光に関する企画をお考えの出版社、雑誌社、新聞社、テレビ局のご担当者様