News Letter登録

News Letter登録コラムColumn

香港移住で相続税・贈与税を回避できるケース

2015/06/14

平成27年1月1日以後、相続税の最高税率は55%になり、税負担がますます重くなっています。

日本に住んでいると、相続税という制度を当然存在する制度だと思いがちですが、世界には相続税・贈与税が存在しない国・地域も少なくありません。香港もその一つです。

そこで、この記事では、香港を活用することで、どのような場合には相続税・贈与税を回避できるか、考えてみましょう。

相続税・贈与税の納税が不要な場合

武富士元会長の長男が香港に居住している間に親から贈与を受けたが贈与税を支払わず、税務当局との間で訴訟になり、結果的に贈与税不要との判決が下されたケースを覚えている人も多いと思います。

その後、法令の改正がされ、武富士創業家と全く同じ方法では相続税・贈与税を免れることはできなくなりました。では、今ではどのような場合、相続税・贈与税の納税が不要なのでしょうか。

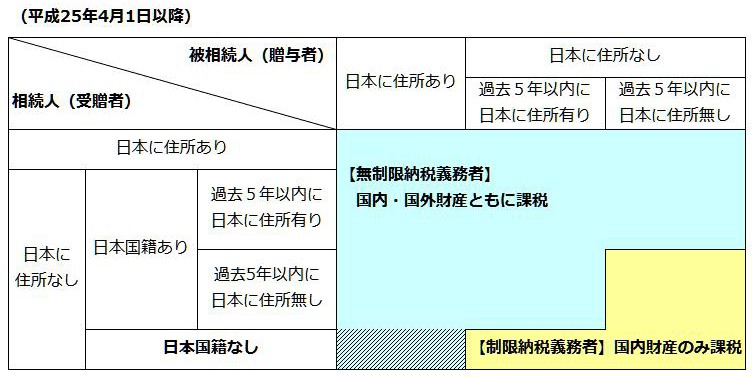

日本人が相続税・贈与税を免れるパターンは、以下の二要件を満たす1パターンのみです。

①相続人・被相続人(贈与者・受贈者)とも5年以上日本に住所が無いこと

②相続・贈与対象財産が国外財産であること

住所を判断する基準

住民票を抜いていることを前提に、日本に183日以上滞在していれば日本に住所有り、183日未満であれば日本に住所無し、というような明確な基準がある訳ではありません。

実際、武富士事件では、長男が日本に住所を有するか否かが訴訟を通じて争われました。住居、職業、資産の所在、親族の居住状況、国籍等、様々な要件が考慮の対象とされました。

国税当局が日本に住所無しと認定しやすい状況を作ることは可能ですから、税理士や弁護士に相談するとよいでしょう。

考慮される要素の一つに、資産の所在があります。とりわけ、不動産を日本国内に有していると、「日本に住所あり」という判断に傾きやすくなります。不動産の中には流動性の低いものも多く、売却しにくい場合もあります。しかし、最近は中国など外国の投資家が日本の不動産に興味を持っている関係上、思った以上の高値で売却することも可能です。この点については、「東京都港区の商業用不動産を中国人投資家に売却!その内幕は?」に詳しく書いてあります。

国内財産か国外財産かを判断する基準

日本の不動産、日本の銀行口座の預金等、日本法人の株式は、国内財産に該当します。他方、外国の不動産、外国の銀行口座の預金等、外国法人の株式は、国外財産に該当します。

相続税・贈与税を支払わなくて済むのは、国外財産ですから、相続税・贈与税を免れたいと思ったら、国内財産を国外財産に転換することが必要になります。

OWL Investmentsは、香港を活用して、どのように相続税・贈与税対策をしていくかを一緒に考えていきます。

問い合わせ用メールアドレス:info@owl-investments.com

「無料 e book」を是非

OWL Investmentsでは、香港を活用した相続税・贈与税対策の「無料 e book」をダウンロードできます。興味のある方は是非、ダウンロードしてみてください。

フォローする

フォローする

関連記事

Popular Posts

アジアの金融ハブである香港・シンガポールの銀行、日...

アジアの金融ハブである香港・シンガポールの銀行、日... キャバ嬢から行政書士へ、そしてドバイへ…日本の行政...

キャバ嬢から行政書士へ、そしてドバイへ…日本の行政... 富裕層が資産形成に活用する「海外の生命保険」のスゴ...

富裕層が資産形成に活用する「海外の生命保険」のスゴ... マイナンバー導入、海外居住(日本非居住)のメリット...

マイナンバー導入、海外居住(日本非居住)のメリット... 高層ビルだらけの香港、地震の危険は無いですか?

高層ビルだらけの香港、地震の危険は無いですか? 香港移住で相続税・贈与税を回避できるケース

香港移住で相続税・贈与税を回避できるケース フリーランスはタイ移住で無税生活できる

フリーランスはタイ移住で無税生活できる インターネットがつながっていれば稼げる人に最適!...

インターネットがつながっていれば稼げる人に最適!... ついに史上最高額の住居売買、なんと240億円?

ついに史上最高額の住居売買、なんと240億円? 警察の監視国家でないのに治安が良い香港は、理想的国...

警察の監視国家でないのに治安が良い香港は、理想的国...Tag Cloud

PAGETOPContact Usお問い合わせ

海外での会社設立・資産運用・移住に関する各種ご相談を無料で承ります。

お気軽にお問い合わせください。

◆出張セミナー◆

関東地方であれば、5名以上の参加者が集まる会合に、弊社代表(小峰孝史)が出張セミナーに参ります。

テーマは、海外法人・銀行口座を利用したタックスプランニング、海外移住による節税、暗号資産投資家向けの節税、

海外の暗号資産取引所(Binanceなど)を利用する方法などです。

関東地方以外であっても、大阪、名古屋、沖縄、バンコクなどでセミナーを実施してきました。

応相談になりますが、お声がけください。

◆提携先募集◆

「日本人が気軽に国境を越える社会にしていきたい!」という理念に共感していただける方、ぜひ、ご連絡ください。

現在、特に以下の方を募集させていただいております。

- 税務・会計関係 -

・海外投資などに興味をもつクライアントさんのいらっしゃる税理士さん

- 不動産関係 -

・日本の不動産を海外で販売したい不動産会社の方

・外国人顧客が不動産を買いに来ているが、対応に苦慮されている不動産会社の方

- ファイナンシャルアドバイザー関係 -

・海外投資に興味のあるファイナンシャルアドバイザーの方

- メディア関係 -

・日本からのアウトバウンド投資・移住・バイリンガル教育に関する企画をお考えの出版社、雑誌社、新聞社、テレビ局のご担当者様

・日本へのインバウンド投資・移住・インバウンド観光に関する企画をお考えの出版社、雑誌社、新聞社、テレビ局のご担当者様