News Letter登録

News Letter登録コラムColumn

グループ内の香港法人に利益を集中させ、日本の高い税率を免れることが可能!?

2016/02/18

日本の法人税は地方税を加えた法定実効税率で約35.64%(東京都の場合)ですが、香港の法人税は16.5%と半分以下です。

この低税率をできる限り活用したいですから、自社グループで上がる利益を香港法人に集約したくなってきます。

しかし、ここで「移転価格税制」という縛りがあります。

「グループ内の香港法人に利益を集中させる」って、どうやる?

まず、「移転価格税制」の縛りが存在しないと仮定して、どのような方法で節税できるか、考えてみましょう。

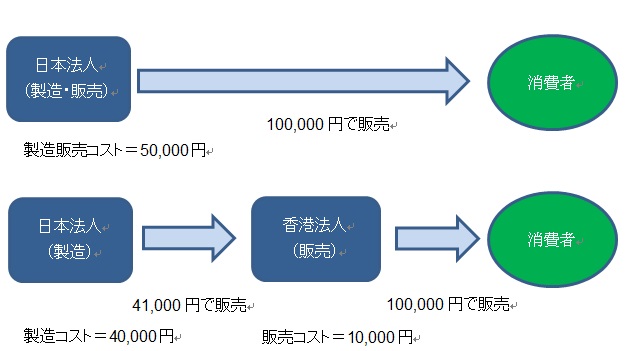

【ストラクチャー1】 ある会社(ソミー日本)はテレビの製造販売をしています。テレビの製造販売のコストは50,000円のところ、100,000円で消費者に販売しました。

⇒この場合、日本法人は50,000円の利益を得ることになります。

【ストラクチャー2】 ある会社(ソミー日本)はテレビの製造をしています。テレビの製造のコストは40000円のところ、41,000円でグループ内の販売会社である香港法人(ソミー香港)にテレビを販売、ソミー香港は販売コスト10,000円を費やして100,000円で消費者に販売しました。

⇒この場合、日本法人の利益は1,000円、香港法人の利益は49,000円となります。

ストラクチャー2のように、グループの中に香港法人を作りその香港法人に安く販売する、それにより、日本法人は利益が出ないように、香港法人では利益が出るように、組織を作ることができるのです。

日本法人が香港法人にアドバイザリー報酬を支払う等の方法も考えられそう

このストラクチャー2では、香港法人を販売会社として作り、日本法人・香港法人の間の売買の金額を相場よりも著しく低く抑えることで、利益を移転させました。

しかし、他の方法もありうるでしょう。

例えば、香港法人を設立し、その香港法人を(建前上)グループの戦略立案拠点とする、そして、日本法人・香港法人の間にアドバイザリー契約を結び、多額のアドバイザリー報酬を支払うという方法もありうるでしょう。そうすれば、日本法人が生み出した利益を、アドバイザリー報酬という名目で香港法人に移し、日本法人に利益がほとんど出ない形にすることができるでしょう。

香港法人は実体のないペーパーカンパニーでもOKかも

さらに言えば、実際に香港法人が販売スタッフを雇用して販売している必要さえ無いかも知れません。

ソミー香港は名ばかりのペーパーカンパニーで実体が存在しない、実際にはソミー日本の従業員が営業活動している、それにもかかわらず、ソミー日本がソミー香港に販売しソミー香港が消費者に販売という形式をとっている、というストラクチャーも考えられそうです。

つまり、ストラクチャー1(ソミー日本が消費者に直接販売)と実態は全く変わらないのに、「ソミー日本⇒ソミー香港⇒消費者」という販売の形式を取るだけで、節税できてしまうのです。

さすがに、こんなに簡単に節税はできません⇒移転価格税制

でも、そんなに甘い話はなかなかありません。

このような節税を認めていたら、日本政府は税金を取りっぱぐれてしまいます。

そこで、日本法人(ソミー日本)が香港法人(ソミー香港)に対して不当に安い値段で卸すことで利益を移転させていることを追及する、これが、移転価格税制です。

ストラクチャー2について述べると、グループ外の香港のテレビ卸売会社に対しては50,000円で卸していたのに、グループ内香港法人であるソミー香港に対しては41,000円で卸していた場合、9,000円の利益が不当に香港法人に移転されていたと見るのです。そして、ソミー香港に対してもソミー日本は45,000円で販売していたとみなして徴税する制度です。

もちろん、規制に反しない形で節税する方法は色々あります。

しかし、違法でない節税を考えるためにも、移転価格税制を含めた税制は知っておく必要がありそうですね。

OWL Investmentsより

香港法人(香港会社)を設立する際、単に御自身(個人)が株主となって設立するだけでなく、他のオフショア法人も組み合わせたストラクチャーを作る等、様々なストラクチャーを考えることができます。

また、こうしたストラクチャーは、香港証券取引所への上場や香港・中華系の財閥との資本提携などにも効果的なことが多いです。ストラクチャーの問題は会社の規模が大きくなってから考えようという方も多いですが、会社が大きくなってから組織再編をすると税金の問題が生じてきますので、香港法人(香港会社)設立の段階から、将来の上場・資本提携を意識したストラクチャーの下で香港法人(香港会社)設立をすることをお勧めします。

香港法人を設立してグループの組織再編を考えている方、OWL Investmentsにご相談ください。

問い合わせ用メールアドレス:info@owl-investments.com

この記事を読んだ方には、是非この記事も

なぜ香港の株式市場に上場する「香港企業」が少ないのか?(1)

なぜ香港の株式市場に上場する「香港企業」が少ないのか?(2)

香港市場に上場するタックスヘイヴンの会社は税金を払っていないのか?

フォローする

フォローする

関連記事

Popular Posts

キャバ嬢から行政書士へ、そしてドバイへ…日本の行政...

キャバ嬢から行政書士へ、そしてドバイへ…日本の行政... 富裕層が資産形成に活用する「海外の生命保険」のスゴ...

富裕層が資産形成に活用する「海外の生命保険」のスゴ... フリーランスはタイ移住で無税生活できる

フリーランスはタイ移住で無税生活できる 高層ビルだらけの香港、地震の危険は無いですか?

高層ビルだらけの香港、地震の危険は無いですか? マイナンバー導入、海外居住(日本非居住)のメリット...

マイナンバー導入、海外居住(日本非居住)のメリット... インターネットがつながっていれば稼げる人に最適!...

インターネットがつながっていれば稼げる人に最適!... 香港の路面電車(Tram)は、観光にも日常の足にも...

香港の路面電車(Tram)は、観光にも日常の足にも... アジア富裕層注目の投資先は北海道のリゾート!?

アジア富裕層注目の投資先は北海道のリゾート!? 香港移住で相続税・贈与税を回避できるケース

香港移住で相続税・贈与税を回避できるケース 就労ビザ申請時の英文履歴書では嘘つきはNG!でも、...

就労ビザ申請時の英文履歴書では嘘つきはNG!でも、...Tag Cloud

PAGETOPContact Usお問い合わせ

海外での会社設立・資産運用・移住に関する各種ご相談を無料で承ります。

お気軽にお問い合わせください。

◆出張セミナー◆

関東地方であれば、5名以上の参加者が集まる会合に、弊社代表(小峰孝史)が出張セミナーに参ります。

テーマは、海外法人・銀行口座を利用したタックスプランニング、海外移住による節税、暗号資産投資家向けの節税、

海外の暗号資産取引所(Binanceなど)を利用する方法などです。

関東地方以外であっても、大阪、名古屋、沖縄、バンコクなどでセミナーを実施してきました。

応相談になりますが、お声がけください。

◆提携先募集◆

「日本人が気軽に国境を越える社会にしていきたい!」という理念に共感していただける方、ぜひ、ご連絡ください。

現在、特に以下の方を募集させていただいております。

- 税務・会計関係 -

・海外投資などに興味をもつクライアントさんのいらっしゃる税理士さん

- 不動産関係 -

・日本の不動産を海外で販売したい不動産会社の方

・外国人顧客が不動産を買いに来ているが、対応に苦慮されている不動産会社の方

- ファイナンシャルアドバイザー関係 -

・海外投資に興味のあるファイナンシャルアドバイザーの方

- メディア関係 -

・日本からのアウトバウンド投資・移住・バイリンガル教育に関する企画をお考えの出版社、雑誌社、新聞社、テレビ局のご担当者様

・日本へのインバウンド投資・移住・インバウンド観光に関する企画をお考えの出版社、雑誌社、新聞社、テレビ局のご担当者様